提质增效——从事务性到战略性人力资源管理

一、是什么?

提质增效和降本增效的区别

2015年,某央企负责人于会议提出,要提升企业发展的质量和效益,提质增效的概念应运而生。或许很多人聊到增效这个话题,首先联想到的就是降低成本、缩编裁员、冻结预算等一系列令人焦虑的举措。

与降本增效相比,提质增效的本质区别在于增效的手段,其核心是从资源布局上下功夫,用更精益的管理提升运营效率,用更高质量的产品来满足客户需求,简而言之就是要求每一分钱、每一分力都花在刀刃上,这必然对企业的管理水平提出了更高的要求。

二、怎么做?

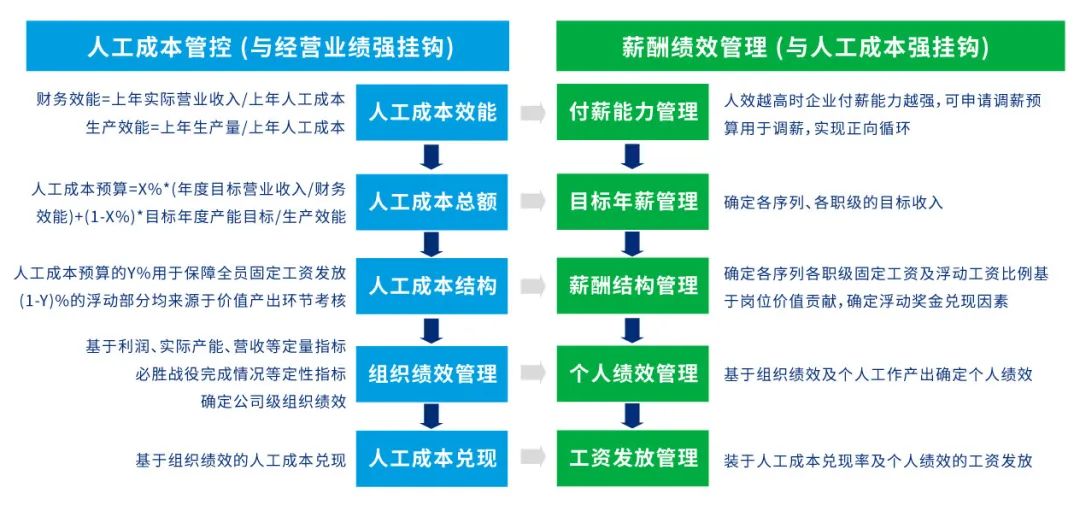

如何建立与经营高度链接的人力资源预算及编制管理顶层设计?

01

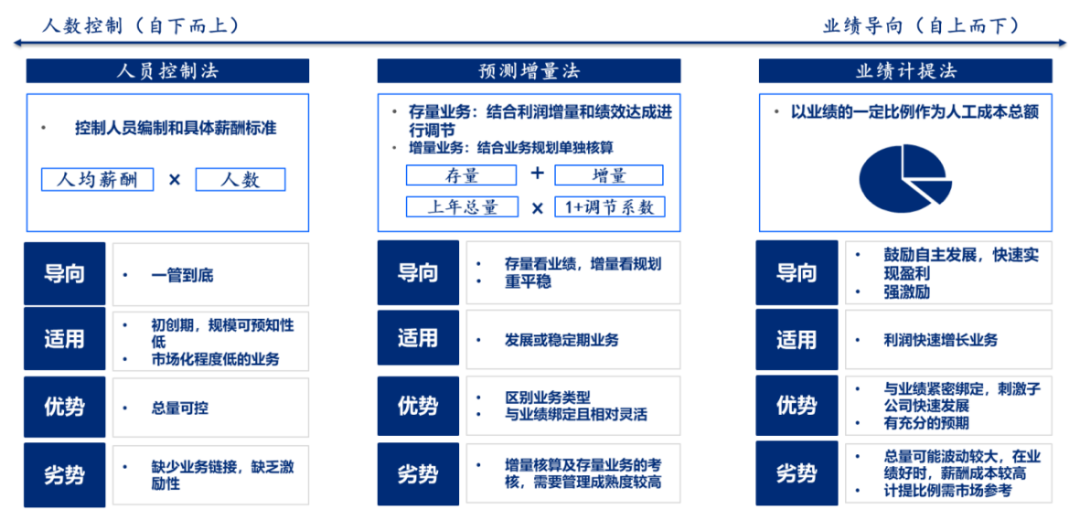

人员控制法

传统的人力资源预算往往基于历史人工成本情况,结合下一年度企业战略目标中的必胜战役及年度经营计划,预测新增人力资源编制。通过人员控制法确定固定工资总额,而员工奖金通过考核利润计提方式获取或直接按照目标奖金基数计入浮动工资总额预算。但此方法有两大问题:

一、在原有存量上做加法,各部门面临问题时优先考虑以增编方式解决,而忽略部门流程优化和效率提升,导致机构庞杂、人员冗余;

二、强调资源获得,而不关注资源投入的回报,难以塑造公司中层管理者的人力资本思维。

02

预测增量法

此方法相对人员控制法更加关注经营指标实现与人力资源的关系,同比考虑业绩目标增长与人力资源投入增长,将业绩与人工成本或编制进行挂钩。此方法主要问题在于:如果以相同比例设置增量,没有考虑企业边际成本变化相关因素。如果以不同比例设置经营目标与人工成本增量,没有明确的标准和数据支持,需要公司具有较高的管理成熟度和数据积累。

03

业绩计提法(国、央企人工成本总控)

此方法体现经营业绩与人力资本的强关联性,关注每元人工成本带来的销售收入和利润。在国、央企及部分大型民企集团的管理实践中,人工成本总额与企业经营目标绑定,实际经营业绩和人工成本兑现绑定。

同时要求每元人工成本带来的销售收入逐年提升,倒逼内部流程优化和效率提升,要求各级管理者发挥创造力和管理能力最大逐渐减少人员冗余和人浮于事的情况,充分体现了提质增效、去肥增瘦的管理思想。

此方法市场实践的问题总结

- 过度追求短期人效提升,而造成中长期战略目标投入不足

同时为了避免由于人工成本管控造成企业研发、管理、数字化等长期投入的影响,或对扩大产能、铺设销售网络过程中的发展投入进行压缩。企业往往采用人工成本单列的方式,将需长期投入且短期内无法看到收益的战略项目相关人员进行成本单列,扩大产能、铺设销售网络在投入正式运营后进入人效管控范围。

- 大型集团内部横向对比,鞭策效率较低公司,同时避免“鞭打快牛”

通过计算人力资本投入产出比,找出企业内部标杆公司,并与同行业公司进行对比,鼓励内部标杆公司通过管理创新、模式创新和技术升级追赶市场标杆公司。同时由于集团内各公司在文化、制度、工艺基本相似,可将标杆公司管理经验进行萃取,内部组织学习可有效提升集团整体效率。人效相对低的公司效率提升的潜力较大,可以设置更大的人效提升指标。

图例:不同公司人效提升目标不同,人效越低公司要求较高

图例:不同公司人效提升目标不同,人效越低公司要求较高

三、怎么学?

美世提质增效研讨帮您构建体系理清管理思路